![Logo de la [Institución Pública]](https://mopc.gov.py/uplmoo9eib8eefou3ooze4y/2024/02/MINISTERIO-DE-OBRAS-PUBLICAS-Curvas-01.png)

MECIP

¿QUE ES MECIP?

El Modelo Estándar de Control Interno del Paraguay – MECIP, se constituye en un marco de estructuras, conceptos y metodologías necesarias para permitir el diseño, desarrollo, implementación y funcionamiento de un control interno adecuado, que apoye el cumplimiento de los objetivos institucionales de cada organismo y entidad pública.

FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA DE LA – CGR

| Objetivos Generales Presentar la Estructura Básica del Modelo Estándar de Control Interno del Paraguay – MECIP- y su metodología de implementación. |

Objetivos Específicos Presentarlos Antecedentes y Fundamentos de un Modelo Estándar de Control Interno. Socializar la estructura del marco de Control |

EL MODELO

El modelo del Sistema de Control Interno basado en procesos y riesgos que se muestra en la figura a continuación, ilustra la forma en que puede aplicarse a todos los componentes la metodología conocida como “Planificar-Hacer-Verificar-Actuar” (PHVA).

PHVA puede describirse brevemente como:

- Planificar: establecer los objetivos y procesos necesarios para conseguir resultados de acuerdo con las políticas de la organización y los requisitos establecidos, incluyendo los legales y reglamentarios, e identificar los riesgos asociados para determinar los controles operacionales correspondientes.

- Hacer: implementar los procesos y controles definidos.

- Verificar: realizar el seguimiento y la medición de la efectividad de los controles respecto a las políticas, los objetivos y los requisitos establecidos, e informar sobre los resultados.

- Actuar: tomar acciones para mejorar continuamente el desempeño de los controles.

Debe entenderse al Control Interno como un proceso dinámico, iterativo, participativo e integrado, en el que los diferentes componentes impactan sobre el diseño, la implementación y la efectividad de las operaciones. No existen dos entidades que tengan un Sistema de Control interno idéntico, y esto se debe, entre otros factores, a las diferencias en la misión, el entorno regulatorio, el plan estratégico, el tamaño de la entidad, el nivel de sus recursos y la tolerancia al riesgo.

ESTRUCTURA – ¿CÓMO LEER ESTA NORMA?

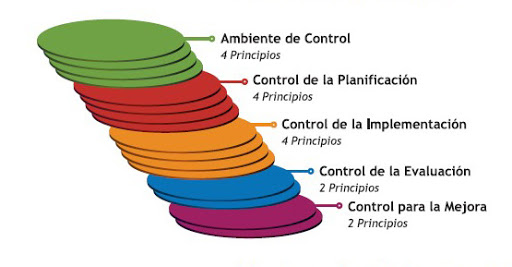

Como se menciona anteriormente, esta norma se estructura en cinco Componentes, cada uno de ellos desplegado en una serie de Principios (requisitos) que, en algunos casos, vuelven a dividirse en Elementos que favorecen su entendimiento.

![]()

La institución debe propiciar una conciencia de control que influya profundamente en la cultura organizacional de la institución manteniendo su orientación hacia el cumplimiento de su función constitucional, legal. y la finalidad social del Estado.

- 1. Compromisos de la Alta Dirección

- 1.1 Política de Control Interno

- 2. Acuerdos y Compromisos Éticos

- 3. Protocolo de Buen Gobierno

- 4. Política de Gestión del Talento Humano

![]()

La institución debe determinar el marco de referencia que oriente su gestión hacia el cumplimiento de su Misión, el logro de su Visión y el cumplimiento de sus objetivos institucionales.

- 1. Direccionamiento estratégico

- 2. Gestión por procesos

- 3. Estructura Organizacional

- 4. Identificación y evaluación de riesgos

![]()

Abarca las acciones establecidas por la institución, mediante políticas y procedimientos, orientadas a reducir los riesgos que puedan afectar el logro de los objetivos de la organización. Las actividades de control son llevadas a cabo por todas las áreas de la organización, a través de los procesos y la tecnología que les da soporte.

- 3.1 Control Operacional

- 3.2 Competencia, Formación y Toma de Conciencia

- 3.3 Gestión de la Información

- 3.4 Comunicación

- 3.4.1 Rendición de Cuentas

![]()

La organización debe definir, desarrollar y ejecutar evaluaciones sistemáticas para determinar la suficiencia y adecuado funcionamiento de los componentes del control interno.

- 4.1 Seguimiento y medición del Control 2018 – Seguimiento y medición del Control 2019

- 4.2 Interno

- 4.3 Auditoría Interna

![]()

La institución debe mejorar continuamente la efectividad del sistema de control interno mediante el uso de los resultados de las auditorías, el análisis de datos, las acciones correctivas y preventivas y el análisis crítico de la alta dirección.

- 5.1 Análisis Crítico del SCI (Uso interno y exclusivo del MOPC)

- 5.2 Mejora Continua (Uso interno y exclusivo del MOPC)